.jpg)

Las obras de rehabilitación energética vienen con ayudas y deducciones fiscales debajo del brazo

Una directiva europea obliga a los edificios a adoptar medidas de reducción energética.

A partir de 2030, todos los edificios nuevos de la UE deben ser de cero emisiones (2027 para todos los edificios públicos nuevos). Así lo establece una directiva europea relativa a la eficiencia energética de los edificios.

En el caso de los edificios residenciales, los países de la UE tendrán que adoptar medidas que garanticen una reducción en el promedio de energía primaria utilizada de al menos un 16 por ciento para 2030 y al menos entre un 20 y un 22 por ciento para 2035.

Para ello, se deben adoptar medidas para descarbonizar los sistemas de calefacción y eliminar gradualmente los combustibles fósiles en la calefacción y la refrigeración con miras a eliminar por completo las calderas de combustibles fósiles para 2040. A partir de 2025 se prohibirá subvencionar las calderas independientes de combustibles fósiles. Los incentivos financieros seguirán siendo aceptables para los sistemas híbridos de calefacción que utilicen una cuota significativa de renovables, como los que combinan una caldera con una bomba de calor o una instalación solar térmica.

Parque edificatorio

Para llevar esta tarea a cabo, el Gobierno cuenta con ayudas y beneficios fiscales que pretenden impulsar la rehabilitación de edificios.

La Ley 10/2022, de 14 de junio, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, habilita deducciones fiscales y vías para facilitar el acceso a la financiación, entre otras cosas. En esa ley se hace hincapié en el grave deterioro del parque edificatorio en general y de la vivienda en particular, la necesidad de que nuestro país responda ágilmente a los retos en materia de rehabilitación y la oportunidad de destinar a corto plazo un importante volumen de recursos de los fondos europeos.

El texto refuerza la capacidad de las comunidades de propietarios para llevar a cabo obras y actuaciones que mejoren la eficiencia energética, rebajando a mayoría simple el respaldo necesario en las comunidades de propietarios para aprobar las actuaciones de rehabilitación y solicitar financiación y ayudas públicas. También se ha reforzado la capacidad de actuación de dichas comunidades para el acceso al crédito y se articulan medidas para facilitar el acceso a la financiación bancaria a los propietarios, usufructuarios y comunidades de vecinos a través de avales ICO.

Incentivos fiscales

Lo más interesante son los incentivos fiscales, con ayudas a la rehabilitación que no se integran en la base imponible del IRPF cuando hayan sido concedidas a través de distintos programas de ayuda, con lo que se elimina cualquier tipo de impacto fiscal para el perceptor de las ayudas.

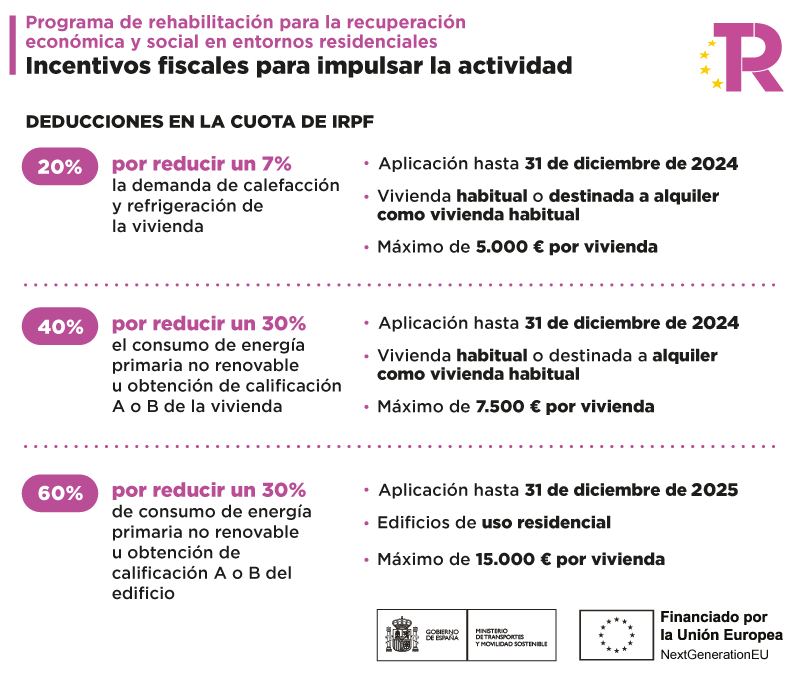

Éstas son las principales deducciones en materia del Impuesto sobre la Renta de las Personas Físicas (IRPF) por obras de mejora de la eficiencia energética en viviendas:

Deducción del 20% por actuaciones que reduzcan un 7% la demanda de calefacción y refrigeración en vivienda habitual. El porcentaje de deducción es de un 20% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 5.000 euros por vivienda.

Deducción del 40% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación energética alcanzando las letras A o B en vivienda habitual. El porcentaje de deducción es de un 40% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 7.500 euros por vivienda.

Deducción del 60% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación alcanzando las letras A o B en edificios residenciales. Su periodo de aplicación finalizaba el 31 de diciembre de 2024 y se extiende hasta el 31 de diciembre de 2025, debiendo tratarse de actuaciones de mejora que afecten al conjunto del edificio. El porcentaje de deducción es de un 60% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 15.000 euros por vivienda.

Quabit Construcción, como agente rehabilitador, se encarga de realizar un estudio previo del edificio donde se le indicará a cada comunidad de vecinos el tipo de obra que más les interesa o conviene realizar, el porcentaje de ahorro que consiguen con ella y así, descontar del precio total de la obra (considerando costes subvencionables el coste de la propia obra, así como honorarios técnicos y el IVA de ambos) las ayudas por los fondos NG y las deducciones fiscales. Dichas gestiones y documentación previa se llevarán a cabo por QC de forma gratuita, destinando todos los fondos y ayudas obtenidas exclusivamente a la rehabilitación del inmueble.