Desgravaciones fiscales de hasta un 25% en La Renta 2021 en zonas de extrema despoblación

Para el período impositivo 2021, la Comunidad Autónoma de Castilla-La Mancha tiene establecidos, con los requisitos y límites previstos -en su caso- en la normativa vigente, los siguientes beneficios fiscales en el Impuesto sobre la Renta de las Personas Físicas

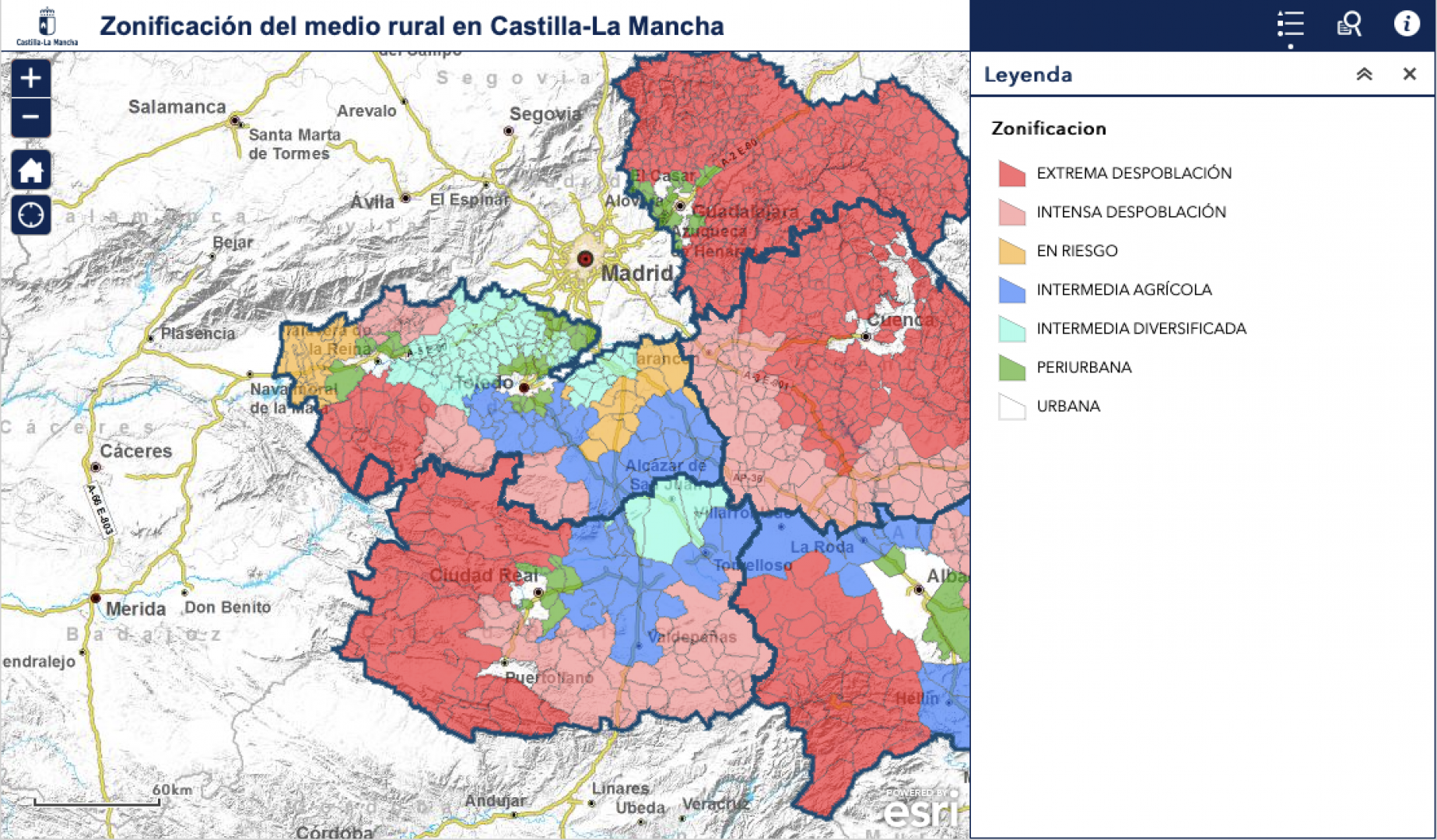

El Gobierno de Castilla-La Mancha ha establecido la zonificación de zonas rurales atendiendo a la Ley de Medidas económicas, sociales y tributarias frente a la Despoblación y para el desarrollo del medio rural en Castilla-La Mancha, estableciendo un total de 52 zonas, atendiendo a las comarcas de la región según sus zonas básicas de salud, de las que 14 corresponden a zonas de extrema despoblación en las que se incluyen 523 municipios donde viven 197.762 habitantes y diez, a zonas de intensa despoblación que incluyen 173 municipios donde viven 208.569 habitantes.

Por adquisición o rehabilitación de la vivienda habitual en zonas rurales

Los contribuyentes podrán deducirse de la cuota íntegra autonómica el 15% de las cantidades que durante el periodo impositivo satisfagan por la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir su residencia habitual, siempre que se cumplan de forma simultánea los siguientes requisitos:

- Que la vivienda esté situada en alguno de los municipios incluidos en las zonas a que se refiere el artículo 12 de la Ley 2/2021, de 7 de mayo, y que la población del mismo sea inferior a 5.000 habitantes.

- Que la adquisición o rehabilitación de la vivienda se haya producido a partir del 1 de enero de 2021.

La base de esta deducción estará constituida por las cantidades satisfechas para la adquisición o rehabilitación incluidos los gastos originados que hayan corrido a cargo del adquirente y, en el caso de financiación ajena, la amortización, los intereses, el coste de los instrumentos de cobertura del riesgo de tipo de interés variable de los préstamos hipotecarios y demás gastos derivados de la misma, siendo la base máxima total de la deducción de 180.000 € o, el importe de adquisición o rehabilitación de la vivienda si este fuera menor. A su vez, la base máxima aplicar en cada ejercicio será de 12.000 €.

Por traslado de vivienda habitual

El contribuyente podrá deducirse 500 € en la cuota íntegra autonómica en el periodo impositivo en el que se produzca el cambio de residencia, así como en el siguiente, por los gastos ocasionados al trasladar la residencia habitual por motivos laborales a un municipio de Castilla-La Mancha de los incluidos en las zonas a que se refiere el artículo 12 de la Ley 2/2021, siempre que concurran las siguientes circunstancias:

- Que la base liquidable del periodo impositivo en el que se hubieran comenzado a aplicar las deducciones sea inferior a 22.946 € en tributación individual o a 31.485 € en tributación conjunta.

- Que el importe de la deducción no exceda de la parte autonómica de la cuota íntegra procedente de los rendimientos del trabajo y de las actividades económicas del ejercicio en que resulte aplicable la deducción.

- En el supuesto de tributación conjunta, la deducción de 500 € se aplicará, en cada uno de los periodos impositivos en que sea aplicable la deducción, por cada uno de los contribuyentes que traslade su residencia con el límite de la parte autonómica de la cuota íntegra procedente de rendimientos del trabajo y de actividades económicas que corresponda a los contribuyentes que generen derecho a la aplicación de la deducción.

- Para consolidar el derecho a la deducción, será preciso que el contribuyente permanezca en la nueva residencia habitual durante el año en que se produce el traslado y los tres siguientes.

Si desea conocer todas las medidas debajo de estas lineas accederán al enlace del Portal Tributario