Ibercaja obtiene un beneficio de 192 millones en los seis primeros meses del año

Es el mayor beneficio neto en un primer semestre desde el año 2014.

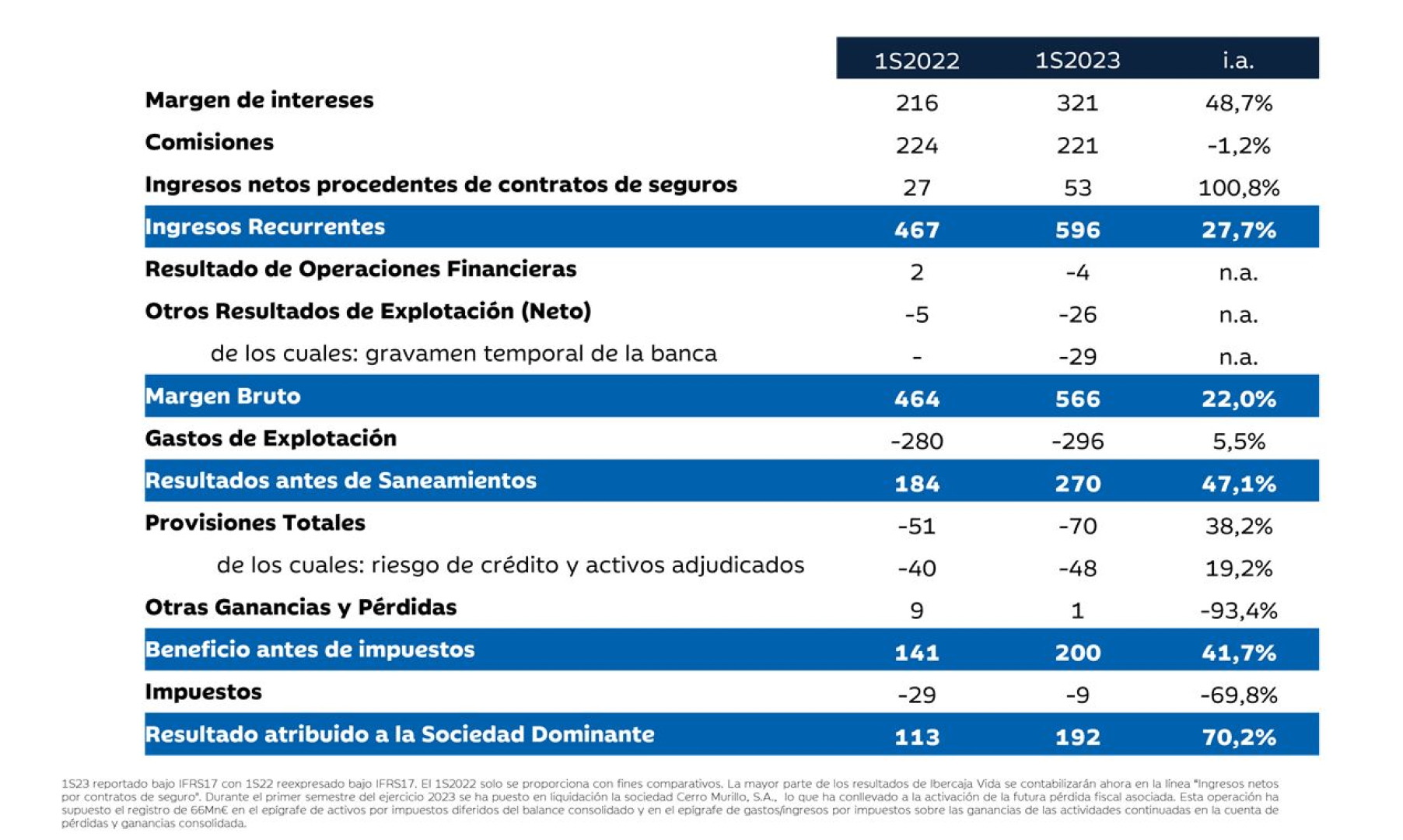

Ibercaja ha finalizado el primer semestre de 2023 con un beneficio neto de 192 millones de euros, un 70,2% más que el obtenido hasta junio de 2022, impulsado por el positivo comportamiento de los ingresos recurrentes en un entorno de subida de tipos de interés.

Se trata del mayor beneficio neto obtenido por el Banco en un primer semestre desde 2014, supone un relevante avance estructural en su rentabilidad, impulsado por el destacado aumento del margen de intereses, que crece un 48,7% sobre el importe obtenido en los seis primeros meses del pasado año, el dinamismo comercial y la elevada fortaleza de su balance.

La focalización de los recursos de sus clientes hacia productos de mayor valor añadido, como los fondos de inversión, planes de pensiones y seguros de ahorro-vida, que ya representan el 51,1% del total de estos recursos; y la coyuntura de tipos de interés, que ha impulsado el margen de interés un 48,7% hasta los 321 millones de euros, han permitido al Banco obtener unos ingresos recurrentes de 596 millones de euros, un 27,7% por encima del mismo periodo del año anterior.

Con este aumento de los ingresos recurrentes y unos gastos contenidos, Ibercaja ha incrementado un 47,1% el beneficio antes de provisiones frente al primer semestre del año pasado, alcanzando los 270 millones de euros.

Ibercaja ha continuado reforzando los indicadores de calidad de sus activos y presenta uno de los balances más sólidos del sistema financiero español: una tasa de mora del 1,6%, nivel que supone un diferencial de 194 puntos básicos respecto a la media del sector; ha aumentado el ratio de cobertura de los dudosos hasta el 91,6%, y mantiene un elevado nivel de solvencia, con un ratio de capital CET1 Fully Loaded del 12,7%. Igualmente, presenta una holgada posición de liquidez, con el ratio LCR en el 255,0%.

Cifras históricas en aportaciones a productos de gestión de activos y seguros de vida

Los recursos de clientes de Ibercaja han crecido en el semestre un 0,6%, hasta los 69.417 millones de euros, gracias al excelente comportamiento de la gestión de activos y seguros de vida, que alcanzan cifras históricas, y a la recuperación de las rentabilidades positivas de los activos gestionados. Frente al saldo de cierre de 2019 y tras el fuerte crecimiento experimentado durante la pandemia, los recursos de clientes han aumentado más de 8.700 millones de euros, un 14,5%.

El Banco continúa focalizado en la diversificación de los recursos de sus clientes hacia productos de mayor valor añadido, que aumentan su vinculación y sus niveles de satisfacción. En un nuevo entorno de tipos de interés más elevados, Ibercaja está ofreciendo una atractiva gama de fondos de inversión y seguros de vida muy adaptada a las necesidades de sus clientes, apoyándoles y ofreciéndoles respuestas en un semestre incierto y complicado para las finanzas de particulares, familias y empresas.

En este contexto, el Banco ha logrado hasta final de junio cifras históricas en aportaciones a productos de gestión de activos y seguros de vida, 3.144 millones de euros, duplicando los ya relevantes datos de entradas netas que se produjeron en 2021 y 2022. Con ello, el saldo de este epígrafe ha aumentado un 12,0% en el semestre, hasta los 35.450 millones de euros, lo que supone ya un 51,1% de los recursos de clientes.

En particular, los fondos de inversión de Ibercaja han captado 2.370 millones de euros entre enero y junio, superando en solo un semestre su mejor registro anual, que se produjo en 2021. Este volumen de entradas supone al 16,9% del total de las aportaciones del sistema. Este diferencial dinamismo ha permitido al Banco sumar 45 puntos básicos de cuota de mercado en estos seis meses, hasta el 6,3%, constituyendo un nuevo hito. La labor de asesoramiento realizada por la red de oficinas de Ibercaja, unido a una oferta de productos adaptada a las necesidades de los clientes han sido determinantes para la consecución de estos resultados.

En este periodo, vuelve a destacar el excelente comportamiento de las zonas de expansión consolidadas de actuación del Banco, ya que el volumen de aportaciones procedente de Madrid, Arco Mediterráneo, Andalucía y Extremadura supone ya más del 40% del total de las entradas.

Además, la evolución de toda la gama de fondos de inversión de Ibercaja ha permitido a los partícipes recuperar la senda de las rentabilidades positivas, después del comportamiento negativo que caracterizó a los mercados financieros en 2022. Así, en los últimos 12 meses el conjunto de los fondos del Banco acumula una rentabilidad media del 3,76%.

Por otro lado, la actual coyuntura de tipos de interés ha favorecido que la Entidad continúe actualizando su oferta de seguros de vida ahorro, que constituyen una interesante alternativa de inversión, por su atractiva rentabilidad garantizada, seguridad y liquidez. La cuota de mercado de estos productos ha aumentado 27 puntos básicos en el año, hasta el 3,7%.

La nueva producción de seguros de riesgo, por su parte, ha tenido un desempeño positivo en el periodo analizado, tanto en el caso de los de no vida como de vida riesgo. Así, la nueva producción de primas de seguros de vida riesgo y no vida han aumentado en su conjunto un 7,0% interanual. Del mismo modo, la cartera de estos seguros crece en el semestre un 4,9% interanual, hasta los 150 millones de euros (6,5% en no vida y 1,0% en vida riesgo).

Ibercaja ha renovado la oferta de estos seguros, incluyendo coberturas más específicas y personalizadas según las diferentes necesidades de sus clientes y ha incorporado la posibilidad de su contratación on line para agilizar los procesos de venta.

En cuanto a la actividad de financiación, las formalizaciones de préstamos y créditos suman entre enero y junio 3.139 millones de euros, ofreciendo niveles similares a los del mismo semestre del año anterior, a pesar de la menor demanda de crédito por parte de las empresas y familias por el entorno de tipos de interés al alza.

La cartera de préstamos brutos (ex repos) asciende al finalizar junio a 29.217 millones de euros, manteniéndose sin variaciones relevantes respecto al cierre de 2022. Con ello, la Entidad mantiene la cuota de mercado estable tanto en crédito a hogares como a empresas.

Los usuarios de la App de banca móvil crecen un 11,3% interanual

Los usuarios de la App de Ibercaja de banca móvil se incrementan en un 11,3% desde junio del pasado año, hasta 700.000, y los clientes digitales alcanzan ya el 61,8% del total, siendo 934.000 los usuarios que han utilizado alguno de los diferentes canales no presenciales del Banco en el último mes, frente a los 766.000 de 2019.

Las ventas que el Banco realiza a través de sus canales no presenciales permanecen en el entorno del 40,5% de las totales, destacando entre ellas la contratación de hipotecas, que supone un 29,8% del total y la de seguros de riesgo, que es del 9,0%.

Por otro lado, Ibercaja es la segunda entidad financiera, entre las nueve valoradas, que presenta una mejor puntuación en el Índice General de Satisfacción elaborado por BMKS en junio de 2023.

Excelente comportamiento del margen de intereses

El margen de intereses obtiene un incremento del 48,7% respecto al primer semestre del pasado año y alcanza los 321 millones de euros, impulsando el crecimiento de los ingresos recurrentes un 27,7% interanual, hasta 596 millones de euros.

La rentabilidad de la cartera de crédito se sitúa en el 3,0% en el segundo trimestre del año. Por otro lado, la estrategia de Ibercaja de diversificación del ahorro de sus clientes hacia la gestión de activos y seguros de vida permite mantener niveles contenidos del coste del ahorro minorista. Con ello, el margen de clientes se sitúa en el 2,8% en el segundo trimestre del año y ello implica una mejora de 156 puntos básicos en términos interanuales.

Las comisiones de los primeros seis meses, 221 millones de euros, suponen un retroceso del -1,2% interanual. Las comisiones no bancarias ceden un millón de euros, un -0,6%, respecto a los seis primeros meses del año pasado, derivado de la evolución de los mercados financieros en 2022. Sin embargo, es previsible que el relevante volumen de entradas netas que han tenido lugar en los últimos trimestres en estos productos impulse la mejora de los ingresos netos en los próximos meses.

La destacada evolución de los ingresos recurrentes ha permitido compensar en el margen bruto, que crece un 22,0% hasta 566 millones de euros, el impacto del gravamen temporal establecido por el gobierno, que Ibercaja contabilizó en el primer trimestre del año por 28,9 millones de euros.

Por otro lado, los gastos recurrentes han aumentado un 5,5% interanual debido, principalmente, al aumento de los costes de personal que se han incrementado en 11 millones de euros, un 6,5% interanual. Ibercaja realizaba en febrero el pago de 6 millones de euros a su plantilla como compensación por los efectos de la inflación sobre sus salarios. Excluyendo este impacto, los gastos de explotación aumentan un 3,3% interanual.

La evolución de estas partidas ha traído consigo una sustancial mejora del ratio de eficiencia recurrente, que ha pasado a situarse en el 49,6%, desde el 60,1% del primer semestre de 2022.

Todo ello ha permitido a Ibercaja mejorar un 47,1% el beneficio antes de provisiones frente al primer semestre del año pasado, alcanzando los 270 millones de euros.

Las provisiones de riesgo de crédito y adjudicados ascienden a 48 millones de euros, un 19,2% más que el mismo periodo del pasado ejercicio, reforzando así el Banco sus ratios de cobertura.

El beneficio neto asciende a 192 millones de euros, un 70,2% más que el conseguido en el mismo periodo del año anterior. Se trata del mayor beneficio neto obtenido en un primer semestre desde 2014.

Los niveles de solvencia, entre los más elevados del sistema financiero español

Ibercaja mantiene sus destacados niveles de calidad de activos y presenta uno de los balances más sólidos del sistema financiero español.

La tasa de mora se sitúa en el 1,6%, manteniendo un diferencial positivo de 194 puntos básicos respecto a la media del conjunto del sector. El grado de cobertura aumenta hasta el 91,6%. En cuanto a los activos problemáticos, que incluyen dudosos y activos adjudicados, se han visto reducidos en un 3,3%, hasta 882 millones de euros en el semestre. El ratio de estos activos problemáticos se mantiene en el 2,9% y el grado de cobertura aumenta hasta el 77,7% en el semestre.

Asimismo, Ibercaja mantiene una sólida posición de liquidez, con un ratio LCR del 255,0%. En el mes de noviembre de 2022, el Banco realizó el pago anticipado del total de los 5.959 millones de euros correspondientes a la subasta TLTRO III. La Entidad muestra un sólido perfil de financiación con una estructura de depósitos altamente granular. El ratio NSFR se sitúa en el 141,4% y el ratio de crédito sobre depósitos en el 86,1%. Los depósitos de la clientela representan el 82,0% de la financiación externa de Ibercaja. Sobre el total de depósitos, el 77,0% se consideran estables mientras que el 78,0% están cubiertos por el Fondo de Garantía de Depósitos (el importe supera los 26.500 millones de euros). Los veinte mayores depositantes representan alrededor del 2,6% del total de depósitos de Ibercaja.

En términos Fully Loaded, el ratio de capital CET1 se mantiene en el 12,7% y el índice de capital total se sitúa en el 17,4%, situándose ambos ratios en línea con el objetivo de la Entidad de 12,5% y 17% . En términos Phased In, estos ratios alcanzan el 12,9% y 17,6%, respectivamente. Así, la distancia MDA, que mide el exceso de capital frente a los requerimientos SREP, se sitúa en 472 puntos básicos. En mayo de 2023, Ibercaja emitió deuda senior preferente por un importe de 500 millones de euros, que le ha permitido cumplir con los requisitos MREL de forma anticipada a su entrada en vigor, el 1 de enero de 2024.

Avance en el apoyo a la transición hacia una economía descarbonizada

En el aspecto ambiental, Ibercaja ha seguido avanzando en la descarbonización y en la integración de factores climáticos en sus operaciones. Así, ha verificado la huella de carbono operativa y ha obtenido el sello del MITERD “Cálculo, Reduzco y Compenso”, que prueba el esfuerzo que la Entidad viene realizando en la reducción de sus emisiones.

Adicionalmente, el Banco ha integrado factores medioambientales en la gestión de riesgos, desplegando un cuestionario ASG para clientes en sectores intensivos en emisiones de gases de efecto invernadero y con la implementación de una política de exclusiones ASG para el riesgo de crédito.

Además, ha seguido siendo un pilar de apoyo en la descarbonización de la economía en los territorios en los que está presente, ofreciendo a sus clientes productos de financiación sostenible, como la hipoteca +Sostenible, y participando en la financiación de proyectos empresariales de energías renovables, principalmente parques eólicos y fotovoltaicos, y en financiación vinculada a la consecución de objetivos de sostenibilidad.

En cuanto a la inversión ASG, el Banco ya ha alcanzado 3.806 millones de euros en volumen gestionado en su gama de fondos de inversión y planes de pensiones sostenibles, un 36% más que el importe a cierre de junio de 2022.

En el marco de su compromiso medioambiental, la Entidad ha integrado el “Bosque Ibercaja” como un proyecto de compensación del Ministerio de Transición Ecológica y Reto Demográfico. En junio, Fundación Ibercaja e Ibercaja concluían la reforestación de casi 40 hectáreas en la zona de El Pinarillo, en el término municipal de Tauste de la provincia de Zaragoza, que forma parte del “Bosque Ibercaja”. El área reforestada, que se seleccionó junto con el Ayuntamiento de Tauste, es una zona devastada por un incendio y sometida a un sobrepastoreo, causando un elevado riesgo de desertificación y pérdida del suelo. Con esta iniciativa, se conseguirá revitalizar todo el ecosistema vegetal y natural de la zona.

En el ámbito social, el Banco ha continuado ofreciendo apoyo a sus clientes más vulnerables, como los más jóvenes y los mayores de 65 años. Así, Ibercaja se ha adherido al programa “Mi Primera Vivienda” de la Comunidad Autónoma de Castilla y León, destinada a ofrecer financiación para la adquisición de vivienda para el colectivo joven. Para el segmento más senior, se ha constituido un acuerdo con Depencare para ofrecer servicios de cuidados a los mayores.

Otras medidas de ámbito social han sido la constitución de la empresa “Pensumo, Pensión por consumo” que ofrecerá en los próximos meses, con un enfoque innovador y un alcance universal, una herramienta adicional que permitirá a sus usuarios ahorrar a largo plazo mientras realizan sus consumos cotidianos.

Además, en la red de cajeros automáticos de la entidad financiera se ha desplegado una modalidad de uso guiada por voz, que ofrece una mayor autonomía a las personas con discapacidad visual, favoreciendo así su accesibilidad a este servicio.

En junio, Ibercaja celebraba la II Cena Solidaria en Zaragoza, que reunió a más de 600 personas, para visibilizar los proyectos solidarios de quince asociaciones y organizaciones sin ánimo de lucro que recibieron donaciones por importe de 1.060.000 euros provenientes del Fondo de Inversión y Plan de Pensiones Sostenible y Solidario.

En el ámbito de Gobierno Corporativo, se ha aprobado la Política de Gobernanza de riesgos ASG donde se definen funciones y responsabilidades específicas.